Serie Personalkostenquote II / III: FC Schalke 04 und Hamburger SV

Nach mehreren Beiträgen zur Transferperiode (Arten von Spielerverpflichtungen, einer Analyse der Sommer-Transferperiode 2016 sowie Transfergeschichten 2016) schließen wir dieses Thema vorerst ab. Es folgt ein Artikel aus der Serie Personalkostenquoten der Bundesligisten mit dem Fokus auf Schalke 04 und den Hamburger SV.

Vorwort zur Serie

Nachdem wir uns die Personalkostenquote der Bundesliga und Fußballclubs angeschaut haben, widmen wir uns einer tiefer gehenden Analyse. Aufgrund der inhaltlichen Tiefe wird diese Analyse mehrere Beiträge umfassen.

In diesen drei Artikeln schauen wir uns die Personalaufwendungen für ausgewählte Fußballclubs an und setzen diese in den Kontext ihrer sportlichen Leistung. Zusätzlich zu der vergleichenden Analyse zwischen Bayern München und Borussia Dortmund widmen wir uns Borussia Mönchengladbach und der TSG Hoffenheim.

Da ich den Spagat zwischen Grundlagen- und Experten-Wissen schaffen möchte, werde ich zwischenzeitlich Beiträge zu anderen Themen veröffentlichen. Nun aber zum Inhaltlichen.

FC Schalke 04

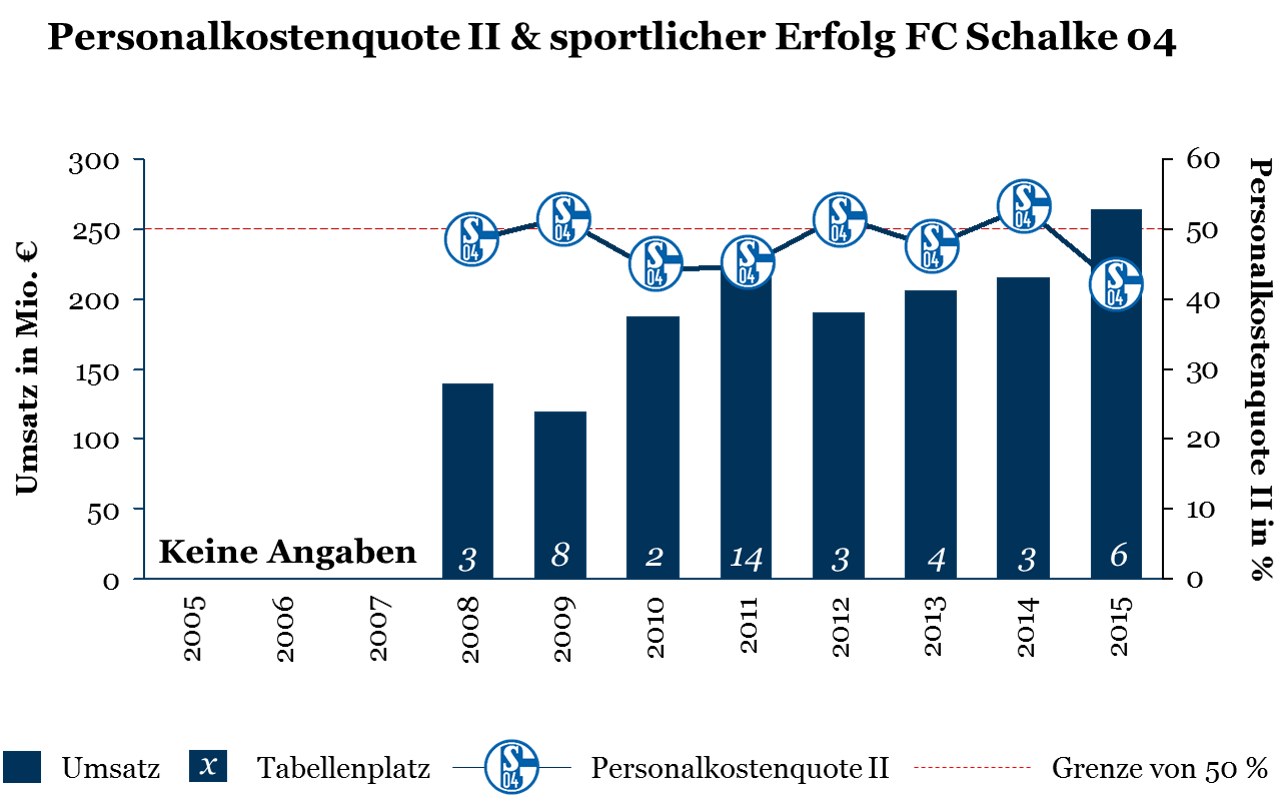

Die unten stehende Grafik bildet drei Entwicklungen ab. (1) Die Umsatzerlöse, (2) die Personalkostenquote II (berücksichtigt werden somit die Personalaufwendungen für Spieler & Trainer (Spielbetrieb) und für Handel & Verwaltung) sowie (3) den Tabellenplatz am Ende der Saison.

Besonderheiten

Bei den Gelsenkirchenern treffen wir hinsichtlich der Berichterstattung auf zwei Besonderheiten.

- Geschäftsjahr = Kalenderjahr: Wie bereits in dem Beitrag zu den Personalkostenquoten der Bundesliga erläutert, richten einige Fußballclubs ihre Berichterstattung nach dem Kalenderjahr. Schalke 04 ist einer dieser Clubs.

- Erste Daten aus 2008: Vor dem Jahr 2008 hat Schalke 04 keine einheitlichen Geschäftsberichte veröffentlicht, die heute noch verfügbar sind.

Unregelmäßige Entwicklung

Auch wenn die Umsätze der Gelsenkirchener sich langfristig positiv entwickeln, sind einige Unregelmäßigkeiten zu erkennen.

Diese sind sowohl auf die unterschiedliche sportliche Performance in den internationalen Wettbewerben (nicht abgebildet), als auch in der Bundesliga, zurückzuführen. Schalke 04 schwankte im Betrachtungszeitraum in der Bundesliga zwischen den Plätzen 3 und 14.

Die Personalkostenquote II entwickelt sich noch unbeständiger. Hier können wir gar keinen Trend erkennen.

Innerhalb der acht betrachteten Jahre liegt der Wert jedoch insgesamt drei Mal über der Grenze von 50 %. Den niedrigsten Wert (~42 %) erreichte Schalke 04 im letzten Jahr – dem Jahr mit dem größten Umsatz der Club-Geschichte.

In der Saison 2014/15 hatten sich die Gelsenkirchener bis ins Achtelfinale der Champions League gespielt und sind dort gegen Real Madrid ausgeschieden.

Kein klarer Anspruch ableitbar

Ich finde es schwer, aus den Zahlen einen Anspruch abzuleiten. Sobald die Gelsenkirchener in einer Saison (2014/15) ein wenig erfolgreich spielen, sinkt die Personalkostenquote massiv.

Für mich klingt es so, als wäre genau das das Ziel von Schalke 04: Ein Top-Club in Deutschland (hinter den Bayern und Dortmundern) ohne große internationale Ambitionen.

Der neue Manager Christian Heidel formuliert die Ansprüche etwas deutlicher (zum Interview geht´s hier):

„Wir wollen und müssen international spielen. Unser Ziel ist es, den Anschluss an Gladbach, Leverkusen, Bayern und natürlich auch Dortmund zu bekommen. Wir wollen eine Mannschaft hervorbringen, die schon innerhalb des ersten Jahres unsere Ziele erreichen kann“

[Schalker Sport-Chef Heidel im Interview]

Meiner Ansicht nach müssten die Schalker auf dem guten Ergebnis des letzten Jahres aufsetzen und eine höhere Personalkostenquote II riskieren. Insbesondere durch die frei gewordenen Mittel des Verkaufs von Leroy Sané (50 Mio. €) müsste dies betriebswirtschaftlich möglich sein.

Ich bin auf die Zahlen des Jahres 2016 gespannt!

Hamburger SV

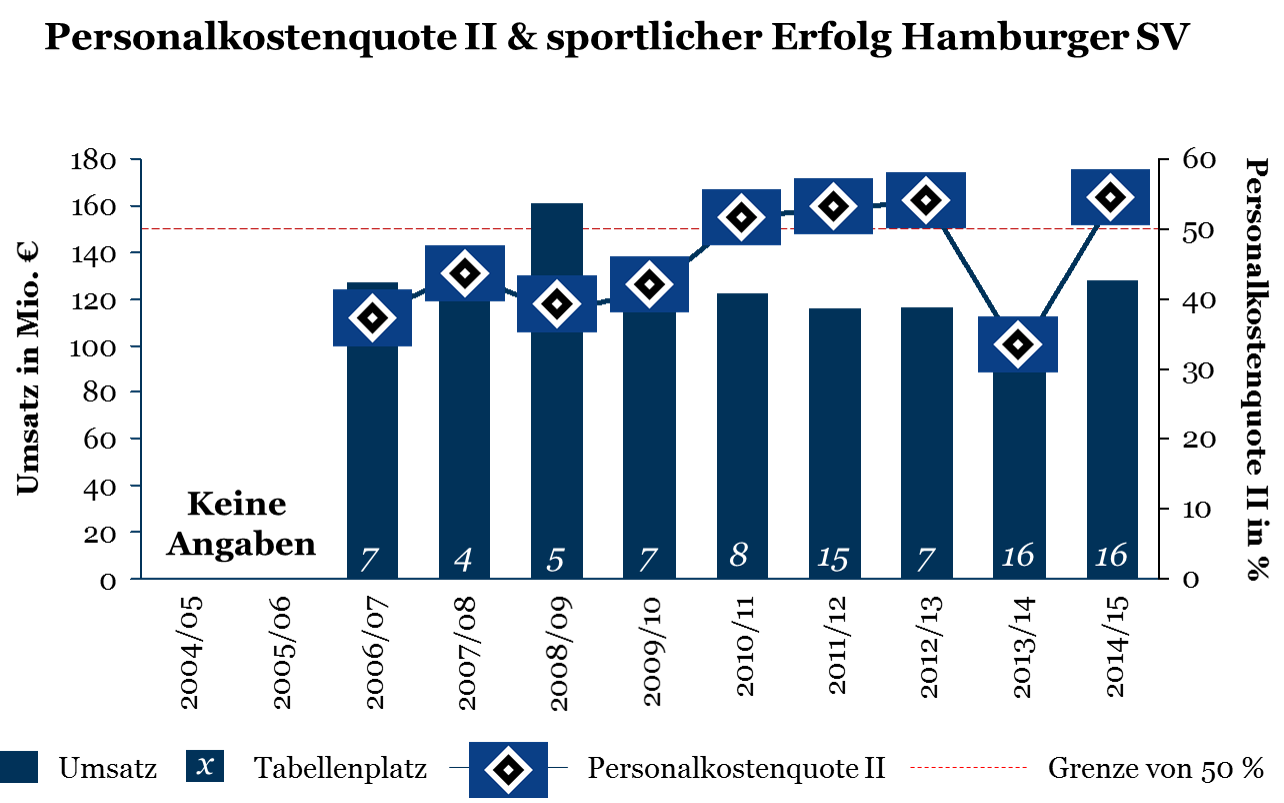

Die folgende Grafik bildet erneut die Entwicklungen der (1) Umsatzerlöse, (2) Personalkostenquote II und (3) den sportlichen Erfolg ab. In diesem Fall für den Hamburger SV.

Die Hamburger berichten im Gegensatz zu den Gelsenkirchenern auf Basis der Bundesliga-Saison (Juli – Juni). Einheitliche Jahresabschlüsse liefern die Norddeutschen erst ab der Saison 2006/07.

Keine zufrieden stellende Umsatzentwicklung

Bei allen drei in dieser Serie bisher betrachteten Fußballclubs wurde der bisherige Rekordumsatz innerhalb der letzten Saisons (Jahre) erwirtschaftet. Die Hamburger müssen hierbei jedoch bis in die Saison 2008/09 zurückblicken.

Seitdem befinden sich die Umsätze der Norddeutschen auf einem Niveau. Dieser Umstand verdeutlicht, dass der Hamburger SV in seiner Entwicklung gegenüber den großen nationalen Wettbewerbern zurückgeblieben ist.

Hohe Ansprüche und der Versuch eines Umbruchs

Innerhalb der Saisons von 2010/11 bis 2012/13 lag die Hamburger Personalkostenquote II fortwährend über der Grenze von 50 %. Innerhalb dieser Jahre wollten die Hamburger oben angreifen.

Mit der Einsicht, dass diese Strategie nicht funktionierte, wurde 2013/14 ein Umbruch versucht. Dieser ist an der niedrigen Personalkostenquote II von ~32 % gut zu erkennen.

Der Fast-Abstieg zum Ende der Saison sorgte erneut für ein Umdenken. Die Umbruch-Strategie wurde verworfen, sodass die Personalkostenquote II erneut die Grenze von 50 % überstieg.

Nach der Ausgliederung und mehreren Engagements des Mäzen-Investors Kühne, versucht der Hamburger SV somit erneut mit hohen Investitionen zu alter Stärke zurück zu finden. Es bleibt abzuwarten, ob die Strategie dieses Mal aufgeht.

Fazit

Im Gegensatz zu der Analyse der Münchener und Dortmunder handelt es sich im heutigen Beitrag nicht um zwei Clubs auf Augenhöhe. Während die Schalker sich als Verfolger der beiden Top-Clubs etablieren wollen, möchte der HSV nachhaltig in die erste Tabellenhälfte zurückkehren.

Die Hamburger haben erneut erheblich investiert, um aktiv etwas gegen die enttäuschende Leistungen zu unternehmen. Auf Schalke blieben größere Investitionen bisher aus, wobei die aktuelleren Zahlen abzuwarten sind.

Ausblick

Im dritten Beitrag der Serie Personalkostenquoten der Bundesligisten folgt der Vergleich zwischen Borussia Mönchengladbach und der TSG Hoffenheim.

Um ein wenig Abwechslung zu bieten, widmet sich der kommende Beitrag erneut einem anderen Thema, bevor wir die Serie in ein paar Wochen abschließen. Es folgt ein Artikel zur Champions League Reform für 2018.

Die Medien sehen Bruno bereits im Abseits. Hoffe die großen Entscheider behalten kühlen Kopf und halten auch bei den kommenden schweren Brocken zu ihm. Glaube, er kann bei euch im hohen Norden noch am besten steuern. Schalkes Start bisher noch schwieriger. Ein kleiner Trost, aber das Geschäft ist und bleibt knallhart. Leipzig legt den Finger in die offenen Wunden der Traditions-Klubs und streckt dabei diebisch die Zunge raus.

Ich finde die Entwicklungen auch sehr spannend – wenn auch als HSV-Fan frustrierend. Bei der Verpflichtung neuer Spieler kommt es neben deren Ablösesumme und dem Gehalt, was man diesen zahlt, noch auf vieles weitere an: Zusammenspiel und Zufall. Zum Zufall folgen in der übernächsten Woche zwei Beiträge (darunter ein Interview).

Vielen Dank für Deinen Kommentar, Andreas!

Moin Ralf,

Du solltest bei den HSV zahlen für die Saison 2013/2014 einen Hinweis anbringen, dass der Profibereich per 01.01.2014 ausgegliedert wurde und somit die Zahlen nicht vergleichbar sind.

Da sind so viele Sondereffekte in dem Jahresabschluss verarbeitet, dass die Zahlen nicht vergleichbar sind.

Hi Gobi! Da hast Du absolut recht! Mit der Vergleichbarkeit ist das immer so eine Sache.

Der HSV hat jedoch auch vorher schon „Konzernberichte“ veröffentlicht. Insofern denke ich, dass eine gewisse Vergleichbarkeit gewährleistet ist 🙂

Deine Skepsis ist aber durchaus angebracht!