Wie bereits im Beitrag zu den Aufwendungen der Bundesliga angekündigt, folgt in diesem Artikel die erste Analyse. Hierbei verfolgen wir das Ziel, ein tieferes Verständnis für die Entwicklung und Einflussfaktoren der Personalkosten im Profifußball zu erlangen.

Wir bauen auf dem Konzept der Personalkostenquote auf und nutzen es für zwei verschiedene Herangehensweisen.

Die erste Analyse zeigt den zeitlichen Verlauf der Personalkostenquoten (I und II) der Bundesliga auf. Anschließend wird die zweite Analyse eine Bestandsaufnahme über die Personalkostenquoten der Bundesligisten vornehmen.

Personalkostenquoten der Bundesliga

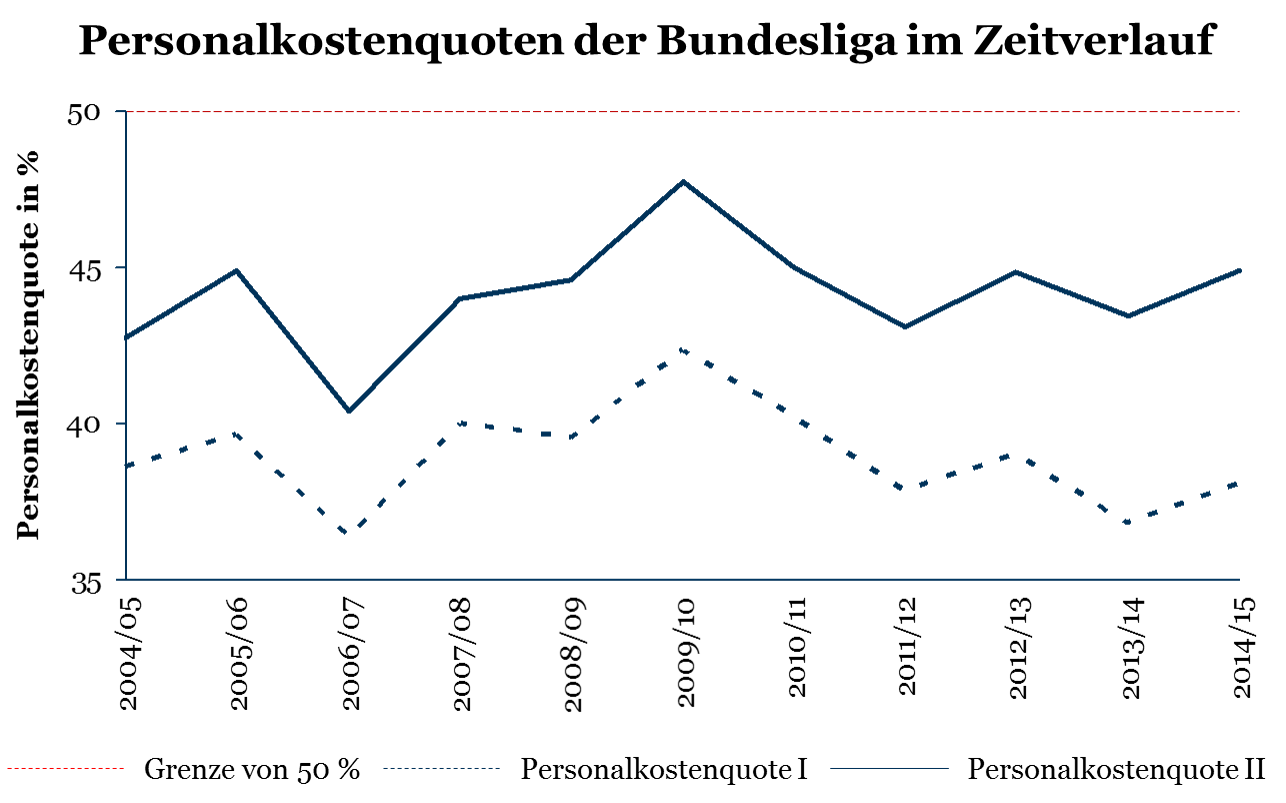

Die untenstehende Grafik zeigt den Verlauf der Personalkostenquoten I (Personal Spielbetrieb) und II (Personal Spielbetrieb + Personal Handel & Verwaltung) der Bundesliga im zeitlichen Verlauf.

Personalintensität der Bundesliga

Hierbei ist auf den ersten Blick ersichtlich, dass die eingezeichnete Grenze von 50 % in keiner der elf betrachteten Saisons überschritten wird. Somit können wir in keinem dieser Jahre davon sprechen, dass die Bundesligisten im Durchschnitt personalintensive Unternehmen sind.

Zeitliche Entwicklung

Außerdem können wir festhalten, dass die Entwicklung der Personalkostenquoten keinem klaren Trend folgt.

Während sich die Personalkostenquote I zwischen 36 % und 42 % bewegt, liegt die Personalkostenquote II zwischen 40 % und 48 %. Beide Kurven erreichen ihren Höchstwert in der Saison 2009/2010 und ihren niedrigsten Wert in der Saison 2006/2007.

Als Begründung für die Tiefstwerte können wir an dieser Stelle die Finanzkrise anführen. Diese war bereits eine mögliche Erklärung für den Ergebniseinbruch in derselben Saison, wie im Beitrag zur Kommerzialisierung der Bundesliga erläutert.

Ein weiterer möglicher Grund findet sich in der – ebenfalls bereits erläuterten – wechselnden Zusammenstellung der Bundesliga aufgrund von Auf- und Abstiegen.

Aufwendungen für Personal Handel & Verwaltung

Insgesamt verlaufen die beiden Kurven nahezu parallel. Dies bedeutet, dass sich der Anteil der Aufwendungen für das Personal aus Handel & Verwaltung nur langsam ändert. Dennoch ist der kontinuierlich größer werdende Abstand der beiden Kurven durchaus erkennbar. Der Grund liegt in einem leichten Anstieg der Personalaufwendungen für Handel & Verwaltung.

Dieser regelmäßige Anstieg von 4 % in der Saison 2004/05 auf knapp 8 % in der Spielzeit 2014/15 hat womöglich zwei Gründe.

- Anstieg der Lohnkosten: Aufgrund der Inflation steigen die Lohnkosten deutschlandweit und Branchen-übergreifend an. Um der Entwertung des Geldes (von angestrebten ~ 2%) durch Preisanstiege entgegenzuwirken, werden die Gehälter der bereits vorhandenen Angestellten erhöht.

- Vergrößerung der Organisationen: Im Rahmen der Professionalisierung bauen die Fußballclubs einen größeren Verwaltungsapparat auf. Dieser ist die Antwort auf die komplexer werdende Umwelt und die neuen Herausforderungen in klassischen Unternehmensbereichen wie Marketing, Vertrieb etc.

Aufwendungen für Personal Spielbetrieb

Die Aufwendungen für das direkt am Spielbetrieb beteiligte Personal erfahren in den Geschäftsberichten der Fußballclubs eine große Aufmerksamkeit. Es erfolgt in nahezu allen Fällen eine Erklärung über die Entwicklungen in der Vergangenheit, sowie eine Prognose für die Zukunft.

Im Beitrag zu den Aufwendungen der Bundesliga wurde die Wichtigkeit dieser Personalaufwendungen bereits deutlich. Während sich die Aufwendungen für das Personal aus Handel & Verwaltung kontinuierlich und gleichmäßig entwickelten (siehe oben), sind die Aufwendungen für das am Spielbetrieb beteiligte Personal durchaus schwankend. Somit sind sie der Grund für den unregelmäßigen Verlauf beider Kurven.

Umso interessanter wird der nun folgende Abschnitt, der sich einem Vergleich der Personalkostenquoten der Bundesligisten widmet.

Personalkostenquote der Fußballclubs

Ziel dieses Abschnitts ist der Vergleich der Personalkostenquoten der Fußballclubs innerhalb einer Saison.

Berücksichtigte Fußballclubs

Die Bestandsaufnahme erfolgt für die Saison 2014/15. Ich habe diese Saison gewählt, weil der aktuelle Bundesligareport ebenfalls diese Saison zu Grunde legt. Außerdem führen die Zyklen, in denen die Fußballclubs ihre Geschäftsberichte veröffentlichen, dazu, dass keine aktuelleren Zahlen vorliegen.

In der Stichprobe befinden sich somit alle Bundesligisten der Saison 2014/15. Außerdem habe ich – auf Grundlage des Kommentars von HSVer unter meinem letzten Beitrag – RB Leipzig mit aufgenommen. An dieser Stelle nochmals vielen Dank für Deine spannenden Thesen.

Hinweise zu Quellen

Der Großteil der recherchierten Zahlen stammt aus den Geschäftsberichten der Fußballclubs. Diese sind entweder auf der jeweiligen Vereinswebseite oder im Bundesanzeiger zu finden.

Zu gerne hätte ich in meiner Analyse eine Unterscheidung nach den Personalkostenquoten I und II vorgenommen. Leider sind die Fußballclubs in ihrer Veröffentlichungspolitik sehr restriktiv. Es wird also nur das veröffentlicht, was veröffentlicht werden muss.

Somit werden in den Gewinn- & Verlustrechnungen (GuV´s) in den meisten Fällen lediglich die Personalaufwendungen insgesamt dargestellt. Eine Unterscheidung nach Personal Spielbetrieb und Personal Handel & Verwaltung war infolgedessen leider nicht durchgehend möglich.

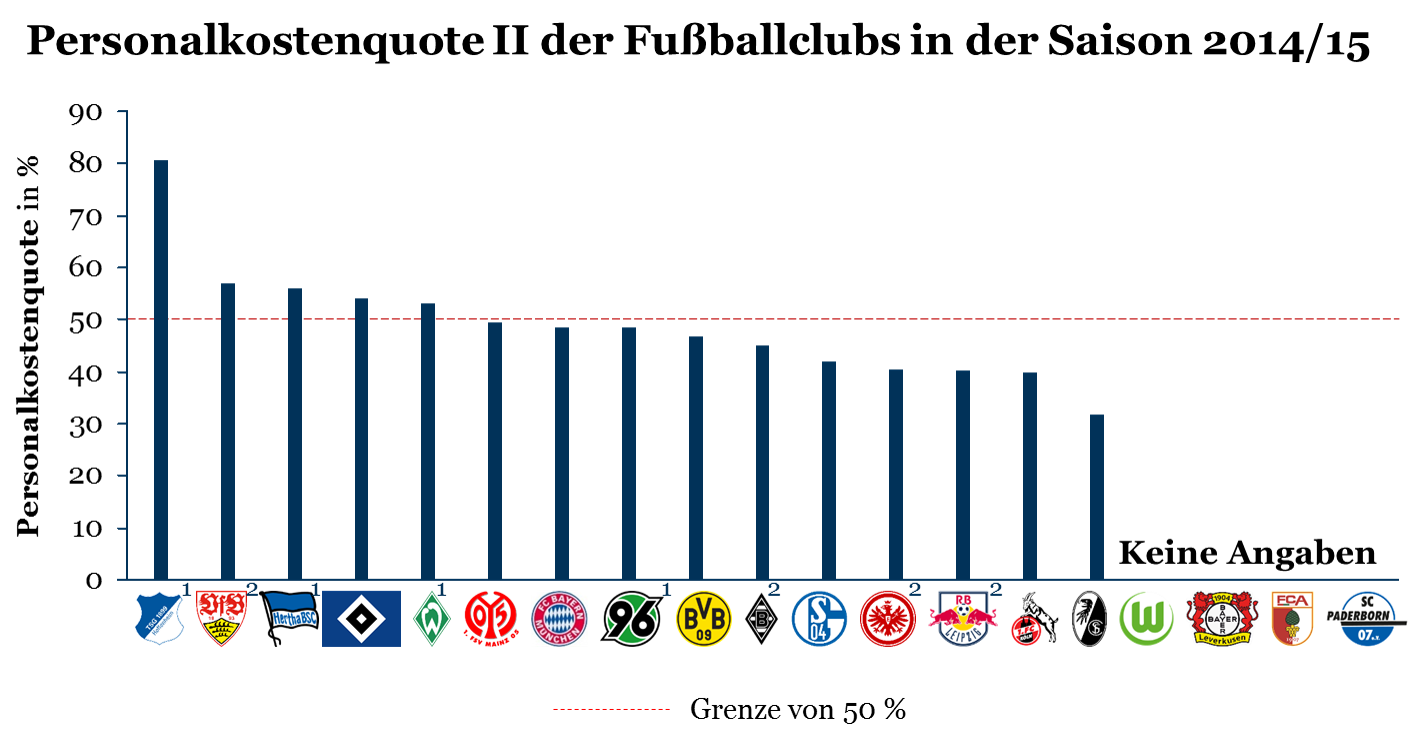

Aus diesem Grund stelle ich im Folgenden Schaubild nur die Personalkostenquote II dar.

Aufgrund der unterschiedlichen Veröffentlichungspolitik war es leider nicht möglich, alle Zahlen aus derselben Saison abzurufen. Es war zwar das Ziel, die Saison 2014/15 abzubilden, jedoch haben einige Fußballclubs die Geschäftsberichte für diese Saison noch nicht veröffentlicht. In diesem Fall habe ich die Gewinn- & Verlustrechnung der vorherigen Saison (2013/14) herangezogen (Fußnote 1 im Schaubild).

Während die meisten Fußballclubs ihr Geschäftsjahr an die Bundesligasaison angepasst haben (01. Juli bis 30. Juni), berichten einzelne Bundesligisten im Zyklus des Kalenderjahres von Januar bis Dezember (Fußnote 2 im Schaubild).

Diese kleinen Anpassungen sind für Analysen dieser Art üblich. Das Ergebnis ist trotzdem aussagekräftig.

TSG Hoffenheim als „Spitzenreiter“

TSG Hoffenheim liegt mit einer Personalkostenquote von gut 80 % an der Spitze der Bundesliga. Darüber hinaus übertreffen vier Clubs ebenfalls die Grenze von 50 % (VfB Stuttgart, Hertha BSC, Hamburger SV und Werder Bremen). Diese gelten auf Basis der wissenschaftlichen Literatur demnach als personalintensive Fußballclubs.

Vier Clubs haben keine Personalaufwendungen veröffentlicht. Während die beiden Werksclubs (VfL Wolfsburg und Bayer Leverkusen) ihre Geschäftsberichte in denen ihrer Konzernmütter (Volkswagen AG und Bayer AG) konsolidiert haben, unterliegt der SC Paderborn als eingetragener Verein weniger strengen Publizitätspflichten. Der Geschäftsbericht der FC Augsburg GmbH & Co KGaA müsste eigentlich auffindbar sein. Ich habe ihn jedoch in den gängigen Quellen nicht gefunden.

Die Schwergewichte der Bundesliga – Bayern München und Borussia Dortmund – befinden sich bei dieser Analyse im Mittelfeld. RB Leipzig (zu diesem Zeitpunkt in der ersten 2. Liga-Saison) liegt bei ~ 40 %. Das Schlusslicht bildet der SC Freiburg mit knapp 32 %. Interessanterweise ist der SC Freiburg zum Ende der Saison 2014/15 in die 2. Bundesliga abgestiegen.

Dieser Vergleich zum sportlichen Erfolg funktioniert jedoch nur auf dem letzten Platz dieser Analyse. Der Meister hieß zum Ende der Saison Bayern München und nicht 1899 Hoffenheim. Außerdem spielte der HSV mit seiner hohen Personalkostenquote gegen den Abstieg und nicht um die Meisterschaft.

Mögliche Gründe für die Unterschiede

Dieses sehr heterogene Bild wirft aus meiner Sicht die Frage auf: Woher kommen diese Unterschiede? Mögliche Erklärungen dafür sind vielseitig.

Grundsätzlich deutet eine durchschnittliche Personalkostenquote (40-50 %) darauf hin, dass der Kader den sportlichen Erfolg (und somit auch die Umsätze) mit sich bringt, den das Management erwartet. Als Beispiele können wir in diesem Zusammenhang Bayern München, Borussia Dortmund oder auch Mainz 05 nennen.

Eine hohe Personalkostenquote hingegen kann ihren Ursprung darin haben, dass der Kader die sportlichen (und somit finanziellen) Ziele nicht erreicht. Dies kann hierbei auf alle fünf Clubs zutreffen, die die Grenze von 50 % übertreffen.

Im Umkehrschluss kann eine niedrige Personalkostenquote darauf hinweisen, dass der Kader für die erreichten sportlichen Erfolge eigentlich nicht qualifiziert genug ist. Zumindest ließe das die Höhe der Aufwendungen in einem solchen Fall vermuten. Diese Konstellation finden wir häufig bei Aufsteigern in die Bundesliga wieder. So beispielsweise dem FC Köln oder SC Freiburg.

Es sollte an dieser Stelle nicht vernachlässigt werden, dass eine hohe oder niedrige Personalkostenquote auch durch das (Miss-)Geschick des Managements hervorgerufen werden kann.

Sollte ein Spieler über seinem Niveau bezahlt werden, führt das infolge des womöglich ausbleibenden sportlichen (finanziellen) Erfolgs und hoher Aufwendungen zu einer hohen Personalkostenquote. Ein Spieler, der unter seinem Niveau bezahlt wird, führt möglicherweise zu dem genauen Gegenteil und somit einer niedrigeren Personalkostenquote.

Fazit

Die Personalkostenquoten der Bundesliga schwanken im Zeitverlauf deutlich. Insgesamt ist aber kein langfristiger Trend erkennbar, der auf eine Zu- oder Abnahme deuten lässt.

Der Vergleich zwischen den Fußballclubs zeigt eine hohe Heterogenität. Diese findet ihren Ursprung vermutlich in den unterschiedlichen sportlichen Ansprüchen sowie den Fähigkeiten des Managements. Nicht zu vernachlässigen ist an dieser Stelle sicherlich auch die Glückskomponente. Beispielsweise kann ein glückliches Händchen in der Auswahl der Spieler einen großen Einfluss auf sportliche und finanzielle Erfolge haben.

Ausblick

Aufgrund der spannenden Frage für mögliche Gründe dieser Heterogenität widmet sich der kommende Beitrag einer detaillierteren Analyse dieser Umstände. In einer dreiteiligen Serie schauen wir uns einzelne Fußballclubs im Detail an: FC Bayern München & Borussia Dortmund, FC Schalke 04 & Hamburger SV sowie Borussia Mönchengladbach & die TSG Hoffenheim.